Hoții on-line: cine și cum ne fură banii de pe cardurile bancare?

Zilnic, de pe cardurile bancare emise de diverse bănci din R. Moldova sunt sustrase în mod fraudulos sume mari de bani. Cine ne poate garanta securitatea cardurilor bancare? De ce băncile nu își asumă responsabilitatea pentru extragerile frauduloase de bani de pe cardurile clienților? Cum sunt investigate astfel de infracțiuni? Se reușește sau nu restituirea banilor furați celor prejudiciați?

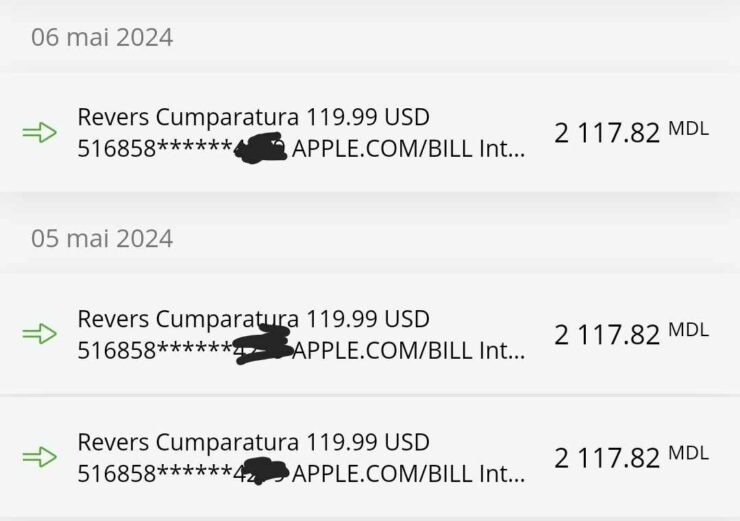

Pe 22 aprilie, activista Alina Andronache, care locuiește în Marea Britanie, deținătoarea unui card bancar emis de o bancă din R. Moldova, anunța într-o postare pe rețelele de socializare că prin fraudă bancară i-a fost sustrasă o sumă mare de bani. „Timp de 4 minute, s-au efectuat 14 tranzacții. Au început cu sume mici și au terminat cu sume mari, până au golit contul. Am sunat la bancă. Cei de acolo zic că cineva ar fi aflat datele cardului, după care ar fi introdus cardul într-un portofel electronic la un smartphone, făcând cumpărături fizice cu telefonul de la o oarecare companie – NEGOCIOS HUAYABA EIRL din orașul Lima, Peru”, spune Alina Andronache, precizând că a reușit să comunice cu instituția bancară doar prin intermediul unor operatori, fără a avea acces la factorii de decizie sau la specialiștii din cadrul Departamentului specializat în combaterea fraudelor. Singurul răspuns primit de la instituția bancară e următorul: „Cazul a fost înregistrat și preluat de către specialiști și se investighează. Vom reveni cu un apel. Vă mulțumim mult pentru informare…”

„Printre cele 14 tranzacții au fost unele de mii de dolari și banca le-a permis fără niciun PIN sau alte sisteme de verificare”

Între timp, Alina, posesoarea cardului de pe care s-au extras banii, are mai multe întrebări la specialiștii băncii, care însă rămân inabordabili. „Atunci când vrei să introduci cardul tău într-un portofel electronic de la un dispozitiv nou, trebuie să primești SMS-uri de la bancă cu niște coduri de verificare. Nu am primit nimic. Nici SMS, nici COD de verificare. Am întrebat cum a fost posibil ca acel card să fie introdus în telefonul altcuiva, fiind neglijate procedurile de verificare, dar nu am primit niciun răspuns de la bancă. E alarmant că printre cele 14 tranzacții au fost unele de sume mari, de mii de dolari și banca le-a permis fără niciun PIN sau alte sisteme de verificare, ceea ce, potrivit normelor de securitate, nu ar trebui să se întâmple”, punctează Alina.

Ea mai spune că atunci când a sesizat banca, aceasta a direcționat-o la poliția din Marea Britanie, deși cardul este emis de o bancă din R. Moldova, telefonul pe care primea SMS-uri e din R. Moldova, iar Alina este cetățeană a R. Moldova. La peste o lună de la înregistrarea furtului, Alina, care a pierdut o sumă mare de bani, pe care o păstra pentru a soluționa o problemă de sănătate, nu a fost informată cel puțin despre evoluția anchetei. În schimb, după dezvăluirile făcute de ea, pe rețelele de socializare au fost postate zeci de mesaje în care alte victime ale escrocheriilor bancare își relatau propriile experiențe, soldate cu eșec în toate cazurile investigate.

„Banca m-a învinuit pe mine că nu aș fi fost atentă”

Altă victimă, M., spune că i s-a întâmplat același lucru cu ceva timp în urmă. A apelat la mai multe instituții oficiale, respectând procedura recomandată de instituția bancară, dar așa și nu i-au fost restituiți banii, sub pretextul că aceștia ar fi fost cheltuiți în afara R. Moldova. „Banca m-a învinuit pe mine că nu aș fi fost atentă.”

„Nu am apelat la poliție, pentru că auzisem de la alte persoane prejudiciate că nu are rost să pierd timp, că banii furați de pe card oricum nu vor mai fi restituiți. Am analizat cum s-a întâmplat și îmi apăruseră mai multe semne de întrebare. Furtul s-a produs în ziua în care primisem pensia pe card. Mi-au sunat și mi-au spus că urgent vor să-mi securizeze cardul, că ar exista niște riscuri de spargere. Mi-au cerut niște date. Vorbeau foarte repede, ca să-mi insufle că timpul contează. Le-am răspuns la fel de repede. Imediat mi-a și venit mesaj de la bancă, din care am aflat că eu aș fi extras o sumă mare de bani de pe card. Am sunat la numărul de la care fusesem contactată invocând că vor să-mi securizeze cardul. Acel număr de telefon era deja inexistent. Abia atunci am înțeles că am devenit victimă a unei escrocherii”, spune L. despre schema pe care hoții au utilizat-o în cazul său.

Zilnic, deținătorii de carduri ale băncilor comerciale din R. Moldova pierd sume mari de bani prin fraudă, iar investigațiile bancare și polițienești sunt anevoioase și, cel mai frecvent, ineficiente. G.C. spune că a avut o situație similară, banii fiind extrași în Thailanda de pe un card al unei bănci din R. Moldova. A apelat la bancă, dar abia peste o lună a primit răspuns că instituția nu este responsabilă pentru acea tranzacție, recomandându-i-se să apeleze la organele de poliție din Thailanda, locul comiterii infracțiunii, pentru inițierea unei proceduri penale.

De doi ani, E. așteaptă să fie soluționat un caz similar. „Cei de la poliție mi-au zis că au sute astfel de cazuri înregistrate. Uneori, sumele depășesc sute de mii de lei. Mi-au mai zis că sunt neputincioși, sugerându-mi să nu-mi pun speranță că îi voi recupera vreodată”, spune E. despre investigarea cazului său.

Am discutat, inițial neoficial, cu funcționari bancari de la instituția în cauză, solicitându-le să ne spună dacă s-a reușit vreodată restituirea către deținătorii de carduri a sumelor de bani furate. Ne-au spus fără ezitare că astfel de infracțiuni au loc săptămânal, dacă nu zilnic, vizând toate băncile din R. Moldova și că investigațiile le desfășoară poliția. „Banca nu poartă nicio responsabilitate financiară față de acești clienți păgubiți”, ne-au spus funcționarii bancari.

Și la nivel oficial, banca recomandă tuturor deținătorilor prejudiciați să apeleze la inspectoratele de poliție, care ar fi responsabile de investigarea furturilor.

Totodată, instituția bancară susține că imediat cum recepționează sesizarea unor deținători de carduri prejudiciați în mod fraudulos, aceasta este înregistrată. „Examinarea sesizării include investigarea problemei semnalate în mod obiectiv și responsabil; identificarea erorilor care au condus la starea de fapt și implementarea rapidă a măsurilor necesare remedierii acestora; expedierea răspunsului cu rezultatul examinării și măsurile care au fost sau urmează a fi luate”, susține banca, precizând că termenul maxim în care oferă un răspuns este de 14 zile calendaristice, cu posibilitatea de prelungire în situații speciale, dar nu mai târziu de 30 de zile.

Banca recomandă mai multe soluții de securizare a cardului: memorarea codului PIN, fără a-l nota în telefonul mobil sau pe card; distrugerea plicului care conţine codul PIN primit de la bancă; păstrarea cardului în raza vizuală a deținătorului în timpul achitării cumpărăturilor; cererea bonului de plată pentru orice plată aprobată sau respinsă, verificarea sistematică a extrasului din contul de card.

Instituția bancară atenționează că niciun magazin on-line nu va cere codul PIN al cardului sau alte date ce au caracter personal, precum soldul cardului, codul numeric de identitate (IDNP) ş.a. „Dacă un site solicită astfel de informaţii, acesta trebuie închis imediat. La fel, neglijați solicitările prin care o persoană necunoscută îţi cere elementele de securitate ale cardului: numărul cardului, data de expirare, CVV2/CVC2 sau codul unic primit prin SMS pentru autorizarea fiecărei plăţi”, recomandă instituția bancară.

Pe de altă parte, cu referire la compensarea pierderilor suportate de deținătorii de carduri, experții în bănci și finanțe susțin că atunci când cardul nu este utilizat fizic la efectuarea tranzacției, instituțiile bancare ar fi obligate să restituie banii deținătorilor de carduri. Totodată, băncile ar trebui să aibă limite fixe de extragere a sumelor de bani de pe conturile de card, astfel încât tentativele de fraudare să devină mai anevoioase.

41 de milioane de lei sustrase de pe carduri în 2023

Zilnic, de pe cardurile și conturile bancare ale deținătorilor din R. Moldova, indiferent de faptul care bancă anume a emis cardul, sunt sustrase prin fraudă sume mari de bani. În 2023, potrivit datelor Inspectoratului General al Poliției (IGP), au fost înregistrare 924 de infracțiuni de sustragere a mijloacelor financiare din conturile de carduri bancare ale cetățenilor, precum și alte fraude conexe, fiind cauzat un prejudiciu de aproximativ 41 de milioane de lei (2,133 milioane de euro). Și în 2024 furturile au continuat, în primele patru luni fiind înregistrate deja peste 260 de cazuri, prejudiciul cauzat fiind de 14 milioane de lei (circa 730 de mii de euro). Câte din aceste cazuri au fost soluționate și la ce etapă sunt anchetele? IGP nu oferă astfel de date, motivând că investigațiile, foarte complexe, continuă, iar datele ce se conțin în dosare nu pot fi divulgate.

De fapt, datele oficiale furnizate de IGP nu reflectă nici pe departe situația reală, deoarece, deseori, cetățenii prejudiciați nu depun cereri la poliție, fiind siguri că nimeni, niciodată, nu le va restitui banii furați, dat fiind faptul că nu cunosc astfel de situații.

Am căutat și noi astfel de precedente. Singurul caz „fericit” pe care am reușit să-l descoperim este cel al Doinei Dragomir, și ea victimă a unui furt de pe cardul bancar, dar care a fost informată recent că banca îi va restituit banii furați.

„În decurs de două zile, prin trei tranzacții, mi-au fost extrași de pe cont 6000 de lei fără consimțământul meu. Banca mea nu mi-a trimis sms cu parole pentru aceste tranzacții, așa cum era obligată să o facă. Ca să investigheze cele trei furturi, banca mă taxase pe mine cu câte 20 de euro per investigație, deci, cu 60 de euro. Cum este posibil așa ceva? De ce nu am primit sms? De ce sunt eu taxată pentru tranzacțiile pe care banca trebuia să nu le aprobe din start? De ce eu trebuie să vin la bancă și să aștept un ceas până se procesează un caz de fraudă? Îmi pun aceste întrebări și mă întreb dacă trebuie să îmi închid contul de la această bancă și să caut alta, care nu își lasă clienții jecmăniți”, spune Doina, amintind că a fost informată că dacă investigația băncii arată că cineva din R. Moldova a efectuat acele tranzacții, s-ar putea ca banca să considere că ea ar fi de vină pentru breșa de securitate admisă de instituția bancară. „Într-un astfel de caz, banca ar rămâne cu cele 60 de euro pe care le ia de pe contul meu pentru a-și face treaba”, concluzionează Doina Dragomir, precizând că și ea a urmat recomandarea de a depune o cerere la poliție, la care însă nu a primit vreun răspuns deocamdată.

Hoții de carduri – șmecheri și inventivi

IGP susține, solicitat de ZdG, că în ultimii 3 ani, în R. Moldova au fost comise mai multe tipuri de fraude cu utilizarea mijloacelor de plată electronice, cele mai relevante producându-se prin manipularea psihologică a victimei.

Bunăoară, răufăcătorii sună victimele și se prezintă drept angajați ai băncii, iar sub pretextul blocării unor tranzacții suspecte, obțin datele cardurilor bancare.

Altă metodă e cea de expediere a unor mesaje instantanee. Infractorii contactează persoanele care au plasat anunțuri de comercializare a unor bunuri pe platformele comerciale on-line. Ulterior, invocând că s-ar afla în altă localitate și nu pot ridica bunul, le propun victimelor să expedieze bunul prin intermediul serviciilor poștale. Concomitent, oferă linkuri către site-uri frauduloase pentru acceptarea plății. Pentru a conferi credibilitate acțiunilor ilegale, infractorii utilizează logouri și denumiri ale companiilor de curierat recunoscute (de exemplu, Novaposhta). Urmare a introducerii datelor bancare pe site-ul de tip phishing (site fals, n.r.), toate credențialele (elemente utilizate în cadrul sistemelor informaţionale pentru accesul la informaţii sau alte resurse, n.r.) ajung în mâinile infractorilor.

Altă metodă pe larg răspândită nu doar în R. Moldova este folosirea de către escroci a unor anunțuri sponsorizate în rețelele de socializare, comunicând despre posibilitatea obținerii în termeni rapizi a unor venituri fabuloase, urmare a investițiilor în acțiunile unor companii sau în criptomonedă și solicitând cetățenilor să efectueze transferuri bănești prin intermediul sistemelor rapide de plăți sau/și portmonee electronice virtuale.

În 2024 este utilizată frecvent metoda de recepționare a mesajelor parvenite de pe conturile rudelor sau prietenilor din rețelele de socializare, precum că aceștia ar avea nevoie urgentă de ajutor financiar. În acest caz, inițial, escrocii dobândesc ilegal accesul la conturile altor persoane, după care, din numele acestora, solicită împrumuturi bănești de la persoanele din lista de contacte. Având acces la cont, infractorii au posibilitatea să citească toată corespondența cu rudele și prietenii, respectiv, cetățenii pot fi șantajați cu răspândirea unor informații confidențiale.

„IGP nu dezvăluie aspecte legate de investigațiile efectuate, pe motiv că în multe cazuri urmărirea penală este în desfășurare, iar persoanele a căror complicitate se verifică nu au încă un statut procesual definit”, au mai precizat responsabilii din cadrul IGP.

Cât despre pedepsele aplicate infractorilor în urma comiterii unor asemenea infracțiuni, potrivit IGP, acestea pot varia în dependență de numărul de persoane implicate în comiterea infracțiunii, de mărimea prejudiciului cauzat, dar și de alte aspecte. În linii mari, pentru asemenea tipuri de infracțiuni, persoanele culpabile de comiterea lor riscă pedepse de la 2 până la 15 ani de privațiune de libertate.

Reguli de securitate recomandate de poliție:

– Nu divulgați nimănui datele personale sau datele cardului, codul primit prin SMS, nici chiar personalului băncii;

– Nu transmiteți cardul persoanelor terțe, nu lăsați cardul la vedere, nu permiteţi fotografierea sau copierea datelor;

– Verificați lunar extrasul de cont și dacă apar tranzacții suspecte, adresați-vă imediat băncii;

– Evitați înregistrarea și completarea sondajelor on-line distribuite prin rețelele de socializare care promit câștiguri fabuloase. Nu introduceți datele personale, datele de contact în anunțurile respective;

– Nu oferiți persoanelor necunoscute acces de la distanță la dispozitivele dvs. prin aplicații specializate, cum ar fi AnyDesk, TeamViewer, indiferent de promisiuni;

– Platformele de anunțuri, precum și serviciile poștale, nu vor colecta sau valida niciodată mesajul primit la numărul de telefon.

BNM susține că plățile prin intermediul cardului rămân în continuare cele mai sigure

Așa cum Banca Națională a Moldovei (BNM), conform statutului său, este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare, am solicitat opinia responsabililor acestei instituții cu privire la felul în care băncile comerciale garantează securitatea cardurilor cetățenilor, în contextul numeroaselor furturi frauduloase care au loc.

Înr-un răspuns la solicitarea ZdG, BNM susține că în R. Moldova se înregistrează un nivel de risc scăzut al fraudelor, iar plățile prin intermediul cardului ar rămâne și în continuare cele mai sigure, invocând că, în mare parte, furturile au loc din cauza neatenției utilizatorilor.

„Majoritatea fraudelor înregistrate în aceste operațiuni se datorează neasigurării de către utilizatori a siguranței elementelor de securitate personalizate ale cardului, nerespectării intenționate sau din neglijență gravă a uneia sau a mai multor obligațiuni ce îi revin, ceea ce, în conformitate cu art. 58 alin. (1) si (2) din Legea nr. 114/2012 cu privire la serviciile de plată și moneda electronică, plasează responsabilitatea pentru pierderile rezultate din operațiunile de plată neautorizate pe seama utilizatorului”, se spune în răspunsul BNM.

Și BNM confirmă că investigarea cazurilor de fraudă legate de utilizarea cardurilor de plată este efectuată de instituțiile specializate ale statului (MAI, IGP), „care dețin experiența și resursele necesare pentru a urmări și identifica infractorii implicați în astfel de activități ilegale”.

BNM susține că „asigură menținerea de către prestatorii de servicii de plată a măsurilor de securitate pentru protejarea datelor de card și prevenirea accesului neautorizat la acestea. Aceste măsuri includ: criptarea datelor, securitatea rețelei, autentificarea strictă a clienților și protecția împotriva atacurilor cibernetice.”

BNM anunță că pentru a spori măsurile de securitate la procesarea plăților prin intermediul cardului, a elaborat cerințe suplimentare față de prestatorii de servicii de plată, care vor intra în vigoare în februarie 2025. Potrivit acestora, prestatorii de servicii de plată vor fi obligați să monitorizeze activitatea tranzacțiilor prin intermediul cardurilor de plată pentru a detecta modelele sau comportamentele suspecte care ar putea indica activitate frauduloasă. Monitorizarea implică utilizarea unor sisteme de analiză a datelor și a algoritmilor pentru identificarea tranzacțiilor neobișnuite ori suspecte.

Sporirea acțiunilor de securitate s-ar putea produce în februarie 2025, până atunci însă, responsabilitățile rămân a fi în continuare mai mult ale deținătorilor de carduri.

PS. ZdG deține denumirile tuturor băncilor vizate în acest articol, dar pentru că există bănuieli rezonabile că furturile de pe carduri se produc indiferent de băncile care le-au emis, pentru a nu fi selectivi, am decis să nu dezvăluim instituțiile bancare vizate în acest articol.