Fondul de garantare a depozitelor bancare: ce este și cum funcționează în R. Moldova?

Dacă deții un depozit bancar în una din băncile licențiate din R. Moldova, probabil te întrebi, ce se va întâmpla cu banii tăi în cazul în care instituția financiară falimentează. În cele ce urmează îți propunem să afli care este suma maximă pe care o poți deține pentru ca aceasta să fie asigurată și în cât timp îți vei primi banii, dacă instituția financiară cu care colaborezi dă faliment.

Ce este Fondul de Garantare a Depozitelor în Sistemul Bancar?

Fondul de Garantare a Depozitelor în Sistemul Bancar a fost constituit la 1 iulie 2004 în baza Legii R. Moldova privind garantarea depozitelor în sistemul bancar. La formarea mijloacelor Fondului sunt admise şi obligate să participe toate băncile licenţiate de Banca Naţională a Moldovei (BNM).

Principalele obiective ale Fondului sunt protecția deponenților și contribuirea la stabilitatea financiară a țării prin asigurarea onorării la timp a depozitelor garantate și acumulării resurselor necesare pentru rezoluția băncilor.

Fondul garantează:

- depozitele persoanelor fizice rezidente şi nerezidente,

- depozitele persoanelor juridice de drept privat constituite în monedă națională și în valută străină în băncile licențiate din Republica Moldova.

În cazul în care depozitele unei bănci devin indisponibile, Fondul garantează onorarea acestora fiecărui deponent (vezi mai jos care deponenți fac excepție de la regulă) în limita plafonului de garantare.

Care este plafonul de garantare?

Plafonul de garantare reprezintă mărime absolută garantată a depozitelor unui deponent într-o bancă. Începând cu 1 ianuarie 2020 nivelul plafonului de garantare constituie 50 000 de lei (MDL).

La constituirea Fondului, în 2004, plafonul de garantare constituia 4 500 lei, începând cu 1 aprilie 2009 suma s-a majorat până la 6 000 de lei. Ulterior, în ianuarie 2018 plafonul de garantare s-a majorat la 20 000 de lei, iar de la 1 ianuarie 2020 constituie 50 000 de lei.

Care depozite bancare NU sunt garantate de Fond?

Nu sunt garantate următoarele depozite:

a) depozitele membrilor organelor de conducere ale băncii;

b) depozitele persoanelor care dețin, direct sau indirect, inclusiv în calitate de beneficiar efectiv sau prin activitate concertată, dețineri calificate în capitalul social al băncii (definite astfel în art. 3 din Legea nr. 202/2017 privind activitatea băncilor);

c) depozitele foștilor deținători de dețineri în capitalul social al băncii, ale căror acțiuni au fost anulate potrivit dispozițiilor art. 156 alin. (3) din Legea instituțiilor financiare nr. 550/1995 sau art. 52 din Legea nr. 202/2017 privind activitatea băncilor;

d) depozitele persoanelor juridice, controlul asupra cărora este deținut de persoanele specificate la lit. a), b) și c) din prezentul articol;

e) depozitele plasate de către alte bănci, inclusiv întreprinderi din alte state cu activitate comparabilă cu banca, în nume și cont propriu;

f) depozitele soților și rudelor de gradul întîi și al doilea ale persoanelor consemnate la lit. a), b) și c) din prezentul articol;

g) depozitele persoanelor fizice terțe care activează în numele persoanelor consemnate la lit. a), b) și c) din prezentul articol;

h) depozitele plasate de către organizațiile de creditare nebancară, inclusiv companiile de leasing și organizațiile de creditare ipotecară;

i) depozitele plasate de către asociațiile de economii și împrumut și asociații centrale;

j) depozitele plasate de către companiile de asigurare;

k) depozitele plasate de către societățile de investiții;

l) depozitele declarate ilicite prin hotărâre judecătorească. Fondul suspendă onorarea depozitelor persoanelor cărora li s-a intentat acțiune în instanță privind legalitatea depunerilor, iar hotărârea judecătorească nu a devenit definitivă;

m) depozitele al căror titular nu a fost identificat la data indisponibilității depozitelor;

n) titlurile de creanță la purtător;

o) toate instrumentele care se cuprind în noțiunea de fonduri proprii ale băncii.

Cum se calculează suma depozitului garantat?

Suma depozitului garantat se calculează prin însumarea tuturor depozitelor deţinute de un deponent într-o bancă, inclusiv a dobânzilor datorate şi neonorate la data constatării indisponibilităţii acestora, dar nu mai mult decât nivelul actual stabilit al plafonului de garantare (la 18.01.2021 plafonul de garantare constituie 50 000 de lei).

Cum pot fi recuperați banii din depozitele bancare indisponibile care depășesc plafonul de garantare?

Sumele din depozite care depășesc plafonul de garantare se onorează în conformitate cu prevederile Legii cu privire la lichidarea băncilor

Cum voi primi banii asigurați de către Fond?

Onorarea depozitelor garantate se efectuează în numerar, prin transfer sau prin alte forme de plată, nemijlocit de către Fond ori prin intermediul băncii-mandatar, împuternicită de Fond pentru efectuarea plăților depozitelor garantate. Fondul începe onorarea depozitelor garantate în cel mult 12 zile de la data indisponibilității depozitelor băncii față de care s-au implementat instrumente de rezoluție/s-a inițiat proces de lichidare silită. Termen limită pentru a ridica suma depozitului garantat nu există.

Data indisponibilității depozitelor se consideră data adoptării de către BNM a deciziei de aplicare a instrumentelor de rezoluție sau de retragere a licenței și de inițiere a procesului de lichidare silită a băncii.

Plata depozitelor garantate se efectuează în lei moldovenești. Depozitele în valută străină se onorează prin plata echivalentului lor în lei moldovenești la cursul oficial al BNM al leului moldovenesc față de valuta străină respectivă, de la data constatării indisponibilității depozitelor.

De unde ia Fondul bani pentru a onora depozitele garantate?

Mijloacele financiare ale Fondului pot fi constituite din:

a) vărsământul obligatoriu anual;

b) contribuțiile inițiale ale băncilor;

c) contribuțiile trimestriale ale băncilor;

d) contribuțiile speciale ale băncilor;

e) împrumuturi;

f) veniturile din lichidarea creanțelor sale;

g) veniturile din investirea mijloacelor sale;

h) veniturile din aplicarea penalităților de întârziere;

i) alte venituri (donații, subvenții bugetare, ajutoare, etc.);

j) mijloacele prevăzute de Legea privind redresarea şi rezoluţia băncilor;

Vărsământul obligatoriu anual se utilizează pentru acoperirea cheltuielilor curente prevăzute de bugetul Fondului și se achită anual de către băncile licențiate.

Mijloacele financiare prevăzute de Legea privind redresarea și rezoluția băncilor se utilizează doar în scopurile prescrise în Legea privind redresarea și rezoluția băncilor.

Celelalte surse de mijloace financiare formează resursele Fondului destinate garantării și se utilizează pentru onorarea depozitelor garantate în sistemul bancar.

Astfel, principala sursă financiară a mijloacelor destinate garantării depozitelor o constituie contribuțiile trimestriale încasate de la băncile participante la formarea resurselor Fondului. Băncile licențiate trimestrial depun în Fond o contribuție în funcție de gradul de risc atribuit de către BNM, în mărime de 0.08% sau 0.1% sau 0.12% din suma totală a depozitelor garantate în conformitate cu prevederile Legii privind garantarea depozitelor în sistemul bancar şi Regulamentului cu privire la modul de calculare și plată de către bănci a vărsămintelor și contribuțiilor către Fondul de garantare a depozitelor în sistemul bancar, aprobat prin Hotărârea Consiliului de administrație nr.8 din 20.08.2004 cu modificările și completările ulterioare.

De asemenea, resurse financiare ale Fondului destinate garantării depozitelor se completează cu veniturile din activitatea investițională.

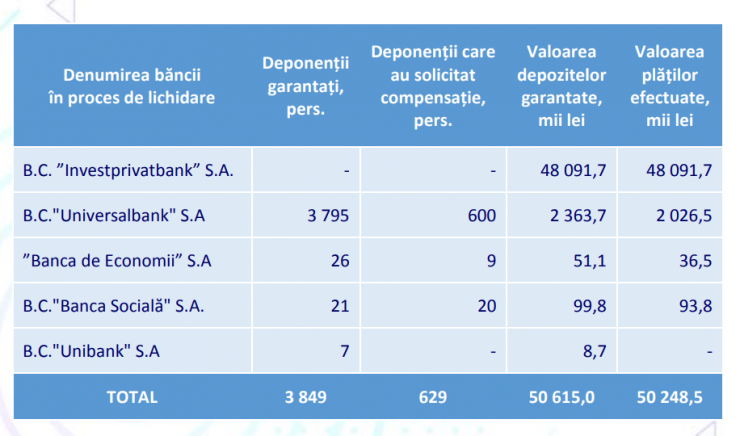

Au existat cazuri în care a fost necesară intervenția Fondului?

De la începutul activității sale și până în prezent Fondul de garantare a efectuat plata depozitelor garantate în suma totală de 50,2 mil. lei.

În anul 2012 Fondul a început plata depozitelor garantate constituite la B.C.„Universalbank” prin intermediul băncii-mandatar B.C.„Victoriabank” S.A.. Către începutul anului 2016 au fost achitate cca. 85.7% din totalul depozitelor garantate ale B.C. „Universalbank”, faptul ce a determinat achitarea ulterioară ale acestora direct prin contabilitatea Fondului.

La sfârșitul anului 2015 Fondul a început plata depozitelor garantate

constituite la Banca de Economii S.A., B.C. ,,BANCA SOCIALĂ” S.A. și B.C.

,,UNIBANK” S.A. în proces de lichidare prin intermediul băncii mandatar

B.C. „Victoriabank” și în anul de referință a continuat plata prin contabilitatea sa.

Orice informație cu privire la sistemul de garantare a depozitelor în R. Moldova poate fi obținută prin apel telefonic sau nemijlocit la sediul Fondului de garantare a depozitelor în sistemul bancar.

.