Educația financiară: cum creăm comportamente financiare sustenabile

„Nu vă mințiți că aveți siguranța locului de muncă mâine” – așa a început cursul de educație financiară ținut de Alexandru Chirilă, analist tehnic, certificat în piețele financiare și consultant în investiții, autorizat de Autoritatea de Supraveghere Financiară din România. În cadrul cursului s-a discutat despre managementul banilor și despre importanța educației financiare în timpurile instabile de astăzi. ZdG a fost la curs și prezintă pe scurt cele mai importante recomandări pentru ieșirea din haosul financiar, dar și pentru dezvoltarea independenței financiare.

Venit activ vs. venit pasiv

Premisa de la care trebuie să pornim în educația financiară este că toți ne vindem timpul pentru bani. În funcție de orele vândute, rezultă două tipuri de venituri: venit activ și venit pasiv. Venitul activ, care este venitul principal, este cel pentru care ne vindem aproximativ 8-10 ore pe zi. Însă timpul nostru este limitat la 24 de ore pe zi. Nu putem vinde mai mult timp decât fizic e posibil. De aici rezultă că dacă adoptăm această tranzacție – a vinde timpul pentru bani, există o limită a plafonului maxim de prosperitate, motiv pentru care, pe parcursul vieții, oamenii trebuie să învețe să genereze un alt tip de venit și anume, venitul pasiv. Pentru acest tip de venit consumăm maxim 30 de minute în fiecare zi. Un exemplu de venit pasiv este apartamentul pe care îl dăm în chirie. Periodic trebuie să verificăm starea lucrurilor din acel apartament, dacă se achită întreținerea la timp etc.

20% – informații, 80% – comportament

Succesul financiar este rezultatul nu doar al informațiilor la care avem acces, ci o simbioză a informațiilor și a comportamentului. În relația informații + comportament = prosperitate financiară, avem următorul raport: 20 % reprezintă informațiile pe care le asimilăm, iar 80 % sunt comportamentele pe care le adoptăm zi de zi, astfel formând decizii financiare. Dacă în succesul financiar ar conta doar informația, nu am avea nevoie de contexte educaționale – toată informația e la un click distanță.

Și totuși, care sunt motivele pentru care oamenii, având la îndemână toate informațiile, nu sunt prosperi din punct de vedere financiar?

Haos – Siguranță – Independență

În funcție de comportamente, putem identifica trei categorii în care se află oamenii: 1. Haos financiar; 2. Siguranță financiară; 3. Independență financiară. Fiecare dintre aceste trei categorii este caracterizată de anumite comportamente.

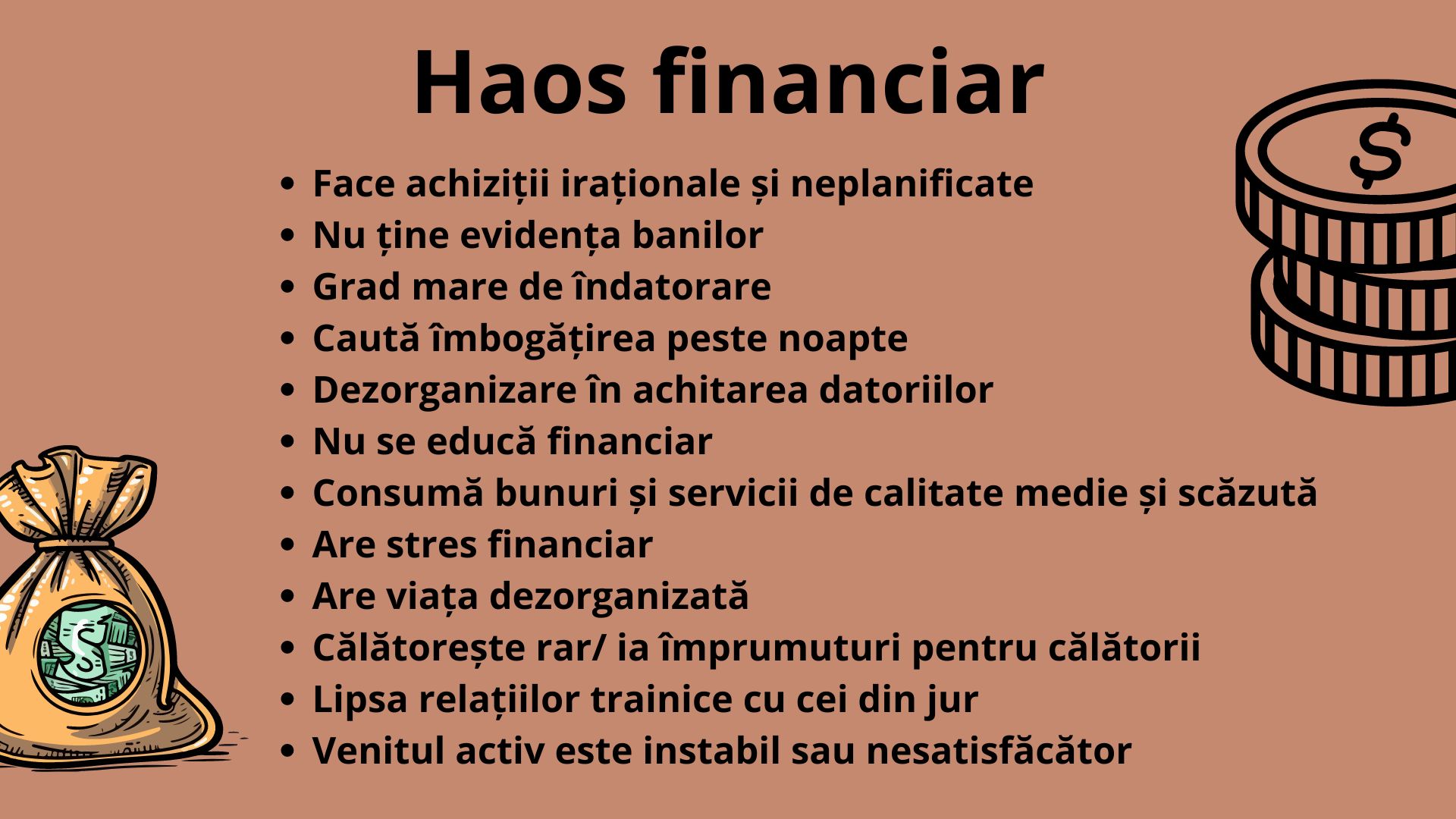

Oamenii aflați în haos financiar sunt cei care cheltuie impulsiv – fac achiziții iraționale și neplanificate (un tricou din noua colecție Zara, iphone nou ș.a). Alte comportamente specifice oamenilor aflați în haos financiar: nu țin evidența banilor, se îndatorează, au iluzia că se pot îmbogăți peste noapte ș.a. Problema oamenilor aflați în haos financiar nu constă neapărat în faptul că ar câștiga puțini bani, dar în ce fac cu banii. Pentru astfel de comportament este valabilă următoarea ecuație: venituri = cheltuieli. Cum putem ieși din haosul financiar? Primul pas este adoptarea unui comportament ce necesită disciplină și anume, evidența cheltuielilor. Pentru aceasta poate fi utilizată o aplicație mobilă în care vor fi introduse toate cheltuielile efectuate, dar și planificarea cheltuielilor lunare necesare.

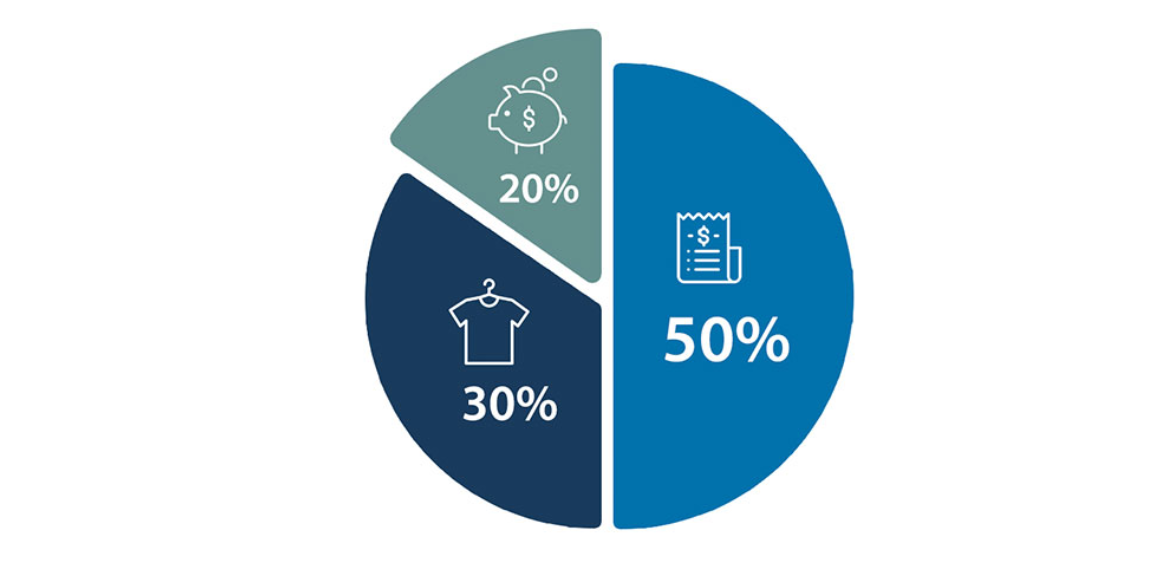

Nevoi, dorințe, economii

Bugetul de venituri și cheltuieli se împarte în trei categorii: nevoi, dorințe și economii. Pentru un management financiar eficient, 50% din venituri trebuie să se ducă pe nevoi, 30% – pe dorințe, 20% – pe economii. Compartimentul nevoi conține lucruri și servicii de care nu ne putem dezice: mâncare, servicii comunale, chirie sau credit ipotecar, alte tipuri de credite, transport, întreținerea persoanelor vulnerabile din viața noastră (copii, părinți vârstnici etc.). În compartimentul dorințe intră vacanțele, restaurantele, bijuteriile, distracțiile ș.a. Tot ce intră în rubrica dorințe este la fel de important ca și ceea ce intră în rubrica nevoi, întrucât fără aceste plăceri scade nivelul satisfacției noastre de viață și devenim mai depresivi. Economiile sunt banii puși deoparte, adică banii pe care nu-i cheltuim până la un moment dat, iar în schema ideală a bugetului de venituri și cheltuieli, economiile trebuie să reprezinte 20% din venit.

Siguranța financiară

La etapa de ieșire din haosul financiar spre siguranța financiară, scopul primordial al economiilor este doar unul – crearea fondului de urgență. Fondul de urgență reprezintă suma lunară a nevoilor plus suma lunară a dorințelor, înmulțite cu cel puțin trei luni. Fondul de urgență sunt banii pe care îi vom folosi la apariția unor situații neprevăzute în viață.

Din haosul financiar spre siguranța financiară se trece într-un an de zile. Acțiuni pentru primele trei luni:

- Împărțim veniturile pe categorii;

- Calculăm ce sumă alocăm pentru fiecare categorie;

- Renunțăm la o parte din suma pentru dorințe;

- Începem a economisi.

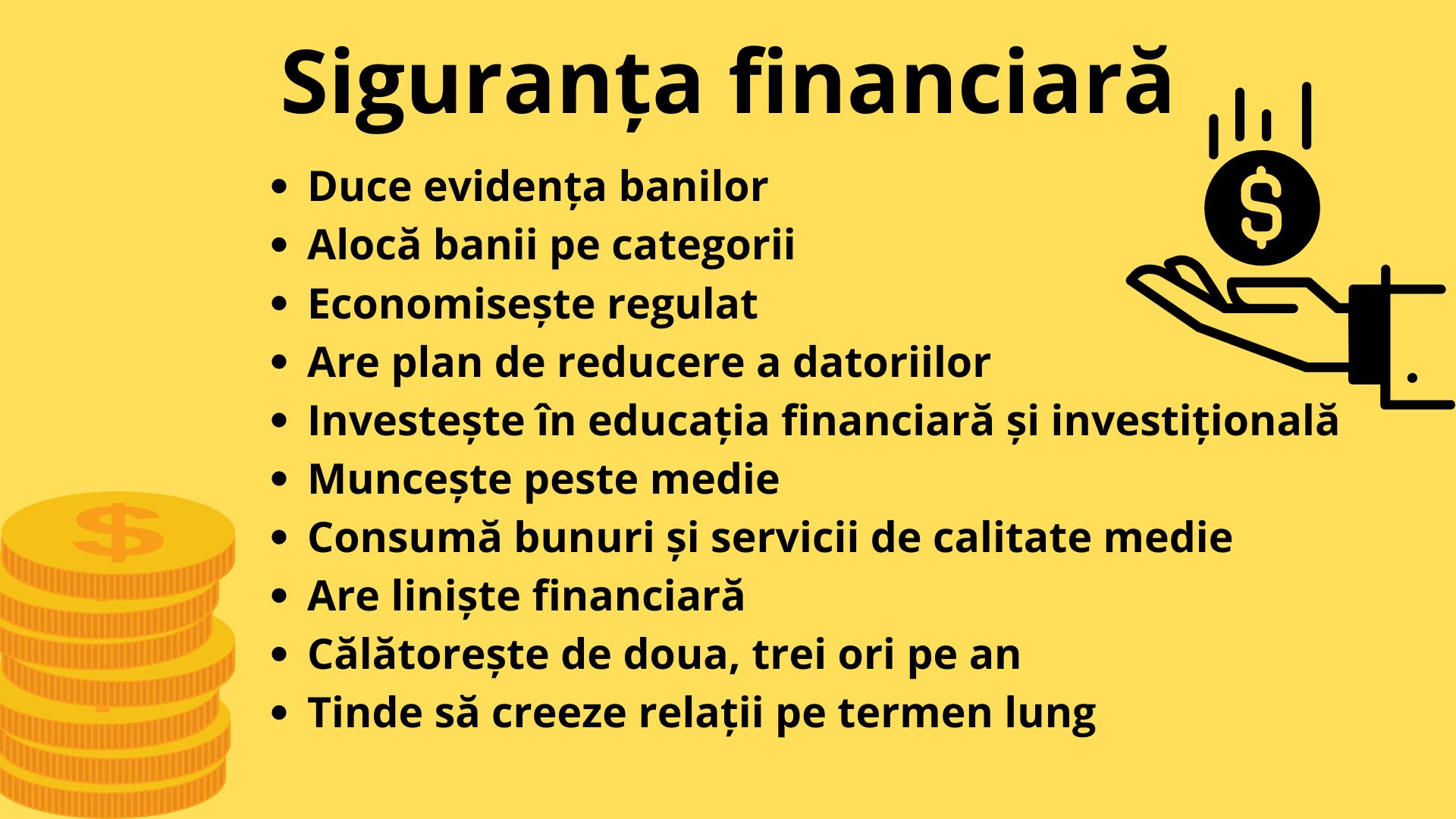

Pentru o perioadă determinată de timp este nevoie de efort pentru un scop mai măreț. Omul ce are siguranță financiară prezintă deja un comportament diferit: ține evidența banilor, alocă banii pe categorii, face economii, investește în educație, muncește peste medie.

Economiile vs. inflația

Avem deja comportamentul de a face economii. Am suplinit fondul de urgență. Care este următorul pas? Scopul nostru la această etapă este să păstrăm valoarea banilor. Aici vom avea nevoie să introducem un termen nou – inflația, care înseamnă deprecierea banilor. Ținta oricărei bănci este să mențină inflația la 2% anual. Asta înseamnă că, în cel mai optim caz, la un ciclu de 50 de ani, ceea ce am economisit astăzi va avea zero valoare. Din acest motiv, trebuie să ne gândim la metodele prin care ne putem asigura că banii economisiți astăzi nu-și vor pierde din valoare peste ceva timp.

Conceptul de investiții

Exista doar patru forme prin care putem dobândi venituri: angajat, liber profesionist, antreprenor și investitor. În primele două categorii ne vindem timpul pentru bani, în categoria a treia obiectivul este producerea banilor de către sistemul creat, iar în patra categorie – banii să producă bani.

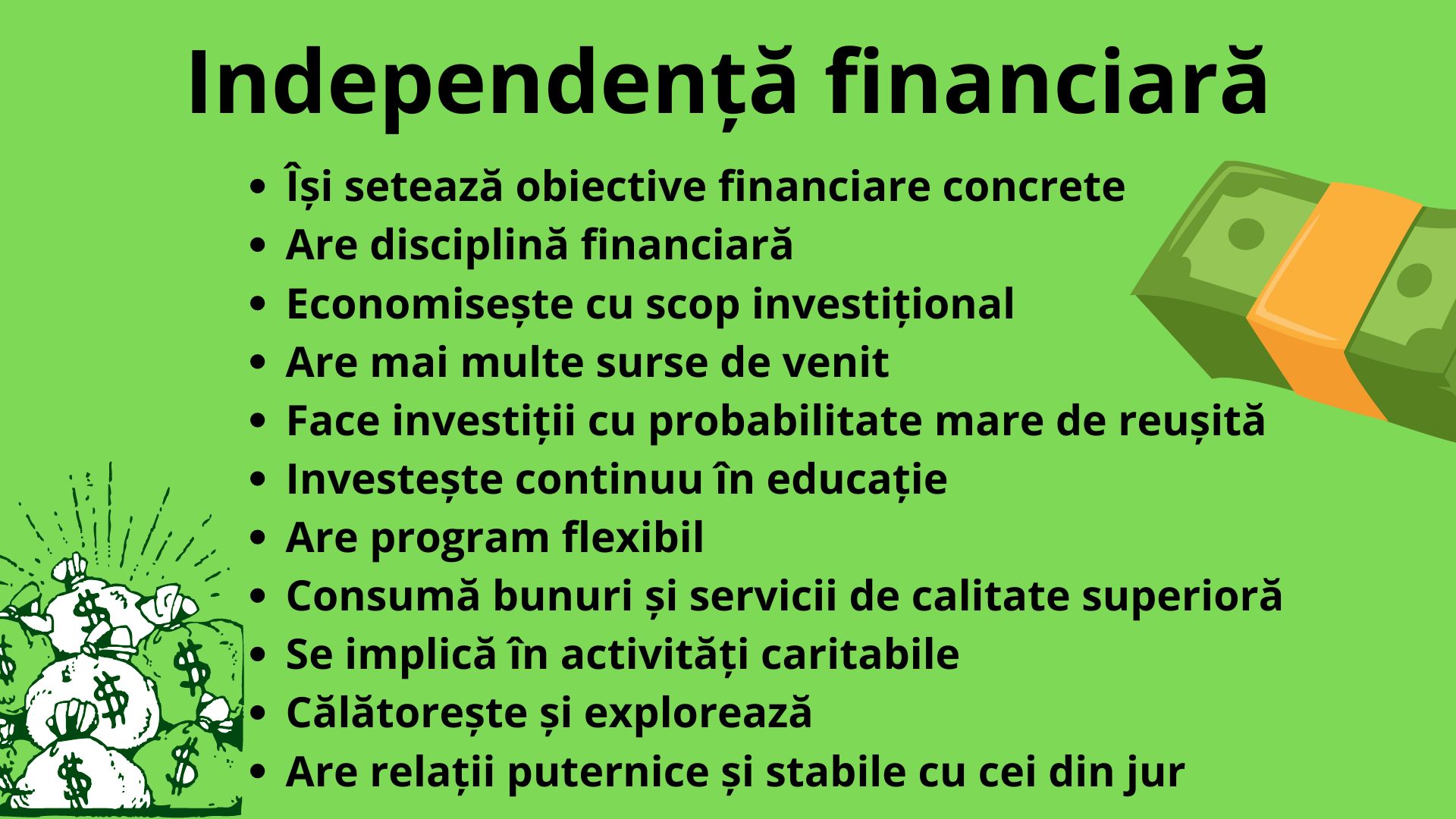

În ultimul caz, există patru forme de investiții accesibile: depozite bancare, acțiuni, obligațiuni și bunuri imobiliare. Fiecare dintre aceste instrumente financiare are menirea să păstreze valoarea banilor. Fiecare formă de investiție are avantajele și riscurile sale. La fel, aceste instrumente financiare generează venit diferit. Oamenii ajunși să investească sunt oamenii aflați la etapa de independență financiară.

Educația financiară înseamnă crearea unei strategii pentru minim zece ani. Aceasta nu oferă soluții minune sau îmbogățire peste noapte. Vorbim despre disciplină, strategie și comportamente sustenabile.

Svetlana Ursachi, stagiară ZdG