Ecoul „jafului secolului”

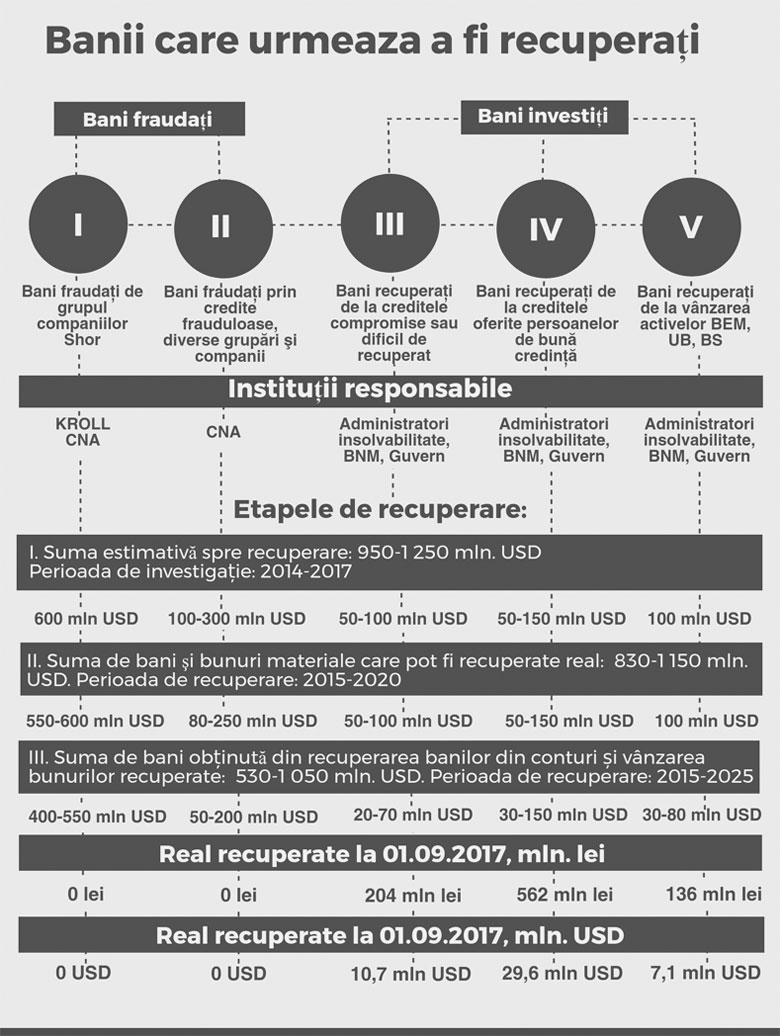

La trei ani distanţă, cea mai mare fraudă din sistemul bancar din R. Moldova rămâne nesoluţionată. După lichidarea celor trei bănci fraudate, au fost recuperate 1,06 miliarde de lei sau 47,4 milioane USD la cursul mediu de schimb pentru 2017. Suma reprezintă circa 4% din ce urmează a fi recuperat. Totodată, până în prezent, nu a fost recuperat niciun leu din banii fraudaţi, menţionaţi în Raportul Kroll. Din cele 47,4 milioane USD, 36,7 milioane sau 77% sunt bani colectaţi în urma procedurilor clasice de insolvabilitate.

Pe 30 octombrie, Transparency International Moldova şi Institutul pentru Dezvoltare şi Iniţiative Sociale IDIS „Viitorul” au prezentat „Raportul privind monitorizarea evoluţiilor în sectorul financiar-bancar în perioada decembrie 2016-octombrie 2017”. Acesta conţine rezultatele monitorizării evoluţiilor din sectorul bancar, urmare a fraudelor masive din R. Moldova, precum şi rezultatele monitorizării recuperării fondurilor fraudate. Activitatea a fost realizată în cadrul proiectului „A Case Based Approach to Fighting Grand Corruption”, finanţat de Ambasada Olandei la Bucureşti.

Evoluţia sistemului financiar-bancar

După 2014, sectorul bancar din R. Moldova a înregistrat o continuă reducere a portofoliului de credite, fapt ce se datorează capacităţii reduse de reglementare a sectorului. „După delapidarea banilor din sistemul bancar, Banca Naţională a Moldovei (BNM), în opinia noastră, încă nu s-a clarificat cum trebuie să reglementeze sistemul bancar – ba are exces de reglementare, ba are lipsă de reglementare”, susţine Veaceslav Ioniţă, expert în politici economice, IDIS „Viitorul”. În consecinţă, în prezent, volumul de credite oferit de sectorul bancar s-a redus până la 34,2 miliarde de lei, faţă de volumul maxim de 47,2 miliarde de lei, înregistrat în 2014. Până la sfârşit de 2017, acest volum va continua să scadă cu încă vreo 500 de milioane de lei. Motivul reducerii, potrivit expertului, ţine nu doar de criza economiei, ci şi de migrarea creditelor oferite din sistemul bancar reglementat în cel nebancar. „Pe fundalul reducerii volumului de credite oferit de sistemul bancar, de doi ani consecutiv, atestăm o creştere, nu puternică, dar mai rapidă, a creditării din sectorul nebancar: la fel ca în 2016, în acest an va fi înregistrată o creştere de circa 1,1 miliarde de lei”, susţine Veaceslav Ioniţă. Astfel, sistemul financiar nebancar şi-a crescut ponderea de la 8% la 16%. Până în prezent, nu a fost identificat un mecanism clar de reglementare a sistemului bancar, care nu-şi îndeplineşte funcţia de bază, de creditare a economiei. În consecinţă, în timp ce sistemul bancar e în „stare de paralizie”, cel care reuşeşte să preia piaţa este sectorul nebancar.

După 2014, sectorul bancar din R. Moldova a înregistrat o continuă reducere a portofoliului de credite, fapt ce se datorează capacităţii reduse de reglementare a sectorului. „După delapidarea banilor din sistemul bancar, Banca Naţională a Moldovei (BNM), în opinia noastră, încă nu s-a clarificat cum trebuie să reglementeze sistemul bancar – ba are exces de reglementare, ba are lipsă de reglementare”, susţine Veaceslav Ioniţă, expert în politici economice, IDIS „Viitorul”. În consecinţă, în prezent, volumul de credite oferit de sectorul bancar s-a redus până la 34,2 miliarde de lei, faţă de volumul maxim de 47,2 miliarde de lei, înregistrat în 2014. Până la sfârşit de 2017, acest volum va continua să scadă cu încă vreo 500 de milioane de lei. Motivul reducerii, potrivit expertului, ţine nu doar de criza economiei, ci şi de migrarea creditelor oferite din sistemul bancar reglementat în cel nebancar. „Pe fundalul reducerii volumului de credite oferit de sistemul bancar, de doi ani consecutiv, atestăm o creştere, nu puternică, dar mai rapidă, a creditării din sectorul nebancar: la fel ca în 2016, în acest an va fi înregistrată o creştere de circa 1,1 miliarde de lei”, susţine Veaceslav Ioniţă. Astfel, sistemul financiar nebancar şi-a crescut ponderea de la 8% la 16%. Până în prezent, nu a fost identificat un mecanism clar de reglementare a sistemului bancar, care nu-şi îndeplineşte funcţia de bază, de creditare a economiei. În consecinţă, în timp ce sistemul bancar e în „stare de paralizie”, cel care reuşeşte să preia piaţa este sectorul nebancar.

„BNM vede creditele proaste doar atunci când administrează băncile”

Rigiditatea BNM se explică prin problemele din sistemul bancar, inclusiv prin nivelul înalt al creditelor compromise care, în acest an, e de 17,8%, în creştere cu 8% faţă de 2016, ceea ce reprezintă o deteriorare cu 65% a portofoliului de credite. Clasamentul băncilor care deţin cea mai mare pondere în întreg portofoliul de credite compromise a rămas neschimbat: în top sunt cele 3 bănci aflate sub supravegherea BNM: Moldindconbank (MICB), Moldova Agroindbank (MAIB) şi VictoriaBank, care reprezintă fundamentul sistemului bancar al R. Moldova. Aceste bănci deţineau în iulie 2017 circa 76% din totalul creditelor compromise, valoare similară cu cea din iulie 2016. Totodată, s-au înregistrat schimbări în structura internă a celor 3 bănci, astfel, ponderea MAIB şi MICB a crescut considerabil în această perioadă, pe când ponderea VictoriaBank s-a redus semnificativ. „La restul băncilor, volumul creditelor neperformante a rămas practic acelaşi, acestea au crescut exclusiv din contul băncilor supravegheate. Astfel, concluzionăm că BNM vede creditele proaste doar atunci când administrează, supraveghează băncile”, susţine Ioniţă. Deci, rămâne actuală întrebarea ce ţine de nivelul creditelor neperformante în băncile care nu se află sub supravegherea BNM: „avem bănuieli rezonabile că volumul acestora nu este de 1,4 miliarde de lei, ci mai mare, deoarece observăm că, în rapoarte oficiale, creditele neperformante apar doar atunci când BNM instituie administrare specială în vreo bancă ”, punctează Ioniţă. BNM trebuie să deţină suficiente pârghii de protecţie şi furnizare a datelor, astfel încât, indiferent de faptul dacă BNM instituie sau nu administrare specială, indicatorii şi datele băncii să rămână aceiaşi.

Suma exactă care trebuie să fie recuperată – necunoscută până în prezent

În noiembrie 2014, suma totală a obligaţiunilor financiare ale celor trei bănci era de 25,7 miliarde de lei, dintre care 6,8 miliarde reprezentau depozitele persoanelor fizice, 5,6 miliarde de lei – obligaţiuni financiare faţă de persoane juridice, iar faţă de alte bănci – 13,3 miliarde de lei. În acerst context, expertul Veaceslav Ioniţă aminteşte că nu doar Guvernul R. Moldova trebuie să primească înapoi banii care vor fi recuperaţi de la cele trei bănci, ci şi persoanele faţă de care băncile au avut anumite obligaţiuni financiare. „Cele 25,7 miliarde de lei sunt recunoscute drept datorie, sau instanţa de judecată urmează să demonstreze că anumite obligaţiuni financiare ale celor trei bănci sunt fictive, ilegale? Deocamdată nu avem vreo decizie de judecată prin care suma de 25,7 miliarde de lei să fie redusă. Nici nu am auzit ca acest subiect să fie discutat public. Până azi, aşa şi nu cunoaştem suma exactă pe care trebuie să o recuperăm”, subliniază expertul.

Companiile „grupului Shor” – prejudiciu de circa 15 miliarde de lei

În septembrie 2017, în spaţiul public au apărut informaţii în care erau expuse temeri că companiile din „grupul Shor”, implicate în fraude bancare, ar putea scăpa de obligaţiunea restituirii mijloacelor extrase din BEM, Banca Socială şi Unibank. Potrivit informaţiilor, mai multor companii care fac parte din „grupul Shor” şi au primit până pe 24 noiembrie 2014 credite în valoare de 13,1 miliarde de lei de la BEM, nu le-ar fi fost iniţiat vreun proces în instanţele de judecată din Chişinău. BNM a dezminţit că nu ar fi intentat anumite acţiuni în justiţie în privinţa acestor companii. Potrivit BNM, suma daunelor cauzate doar de un grup de companii care au acţionat concertat şi au extras miliarde din cele trei bănci depăşeşte 15 miliarde de lei. În temeiul datelor BNM şi concluziilor raportului Kroll, experţii deduc următoarele: dacă cele patru companii din „grupul Shor” nu extrăgeau 15 miliarde din aceste bănci, nu ar fi fost „nevoie” de alocarea creditelor de urgenţă de la BNM. În prezent, dacă aceşti bani ar fi recuperaţi, ar fi stinsă datoria celor trei bănci beneficiare de credite de urgenţă de la BNM faţă de Ministerul Finanţelor. La rândul său, Ministerul Finanţelor şi-ar stinge datoria faţă de BNM, BNM şi-ar completa rezervele valutare cu aproape 1 miliard USD, iar populaţia n-ar trebui să mai achite dobânzi în următorii 25 de ani în valoare de 11 miliarde, în plus la cele peste 13 miliarde de lei, datorie de stat.

Agenţia de Recuperare a Bunurilor Infracţionale (ARBI) – între mit şi realitate

În primăvara anului 2017, a fost promovată Legea cu privire la activitatea ARBI. Proiectul de lege a fost realizat de un grup de experţi BASEL, împreună cu experţi de la Banca Mondială, care au fundamentat necesitatea acesteia pentru ca să faciliteze recuperarea de fonduri. „Recent, alt proiect de lege vine să schimbe locaţia în care ARBI trebuie să funcţioneze. Astfel, ARBI e reamplasat de sub CNA către un organ fiscal care nu are alte competenţe decât administrarea şi colectarea obligaţiunilor fiscale. Serviciul Fiscal nu are competenţe de a face investigaţii sau a impune colectarea de fonduri obţinute fraudulos, inclusiv din sectorul bancar”, conchide Veaceslav Negruţa, expert Transparency International.

O tentativă posibilă de legalizare a fondurilor fraudate: cetăţenie contra „investiţie”

Experţii se referă şi la tentativele insistente din partea autorităţilor de a legaliza banii proveniţi din frauda bancară în 2014-2015. Graţie societăţii civile şi mediului de experţi, dar şi cu susţinerea organizaţiilor internaţionale, s-a reuşit blocarea Legii privind amnistia capitalurilor. „A trecut însă neobservată Legea cu privire la cetăţenie contra investiţie. În această lege vedem un nou pericol şi risc de legalizare a banilor fraudaţi. Ba mai mult, şi în raportul CNA se spune că proiectul subminează siguranţa cetăţenilor şi a R. Moldova ca stat. Sunt constatate lucruri grave. Din păcate, legea a intrat deja în vigoare”, susţine Veaceslav Negruţă. În afara celor două iniţiative legislative, identificate ca zone de risc, expertul menţionează şi Legea cu privire la convertirea garanţiilor în datorie publică, în care s-a strecurat posibilitatea de cedare a 40% din titlurile de valoare emise către un oarecare investitor. „Avem un risc de circa 5,2 miliarde de lei, că drepturile de a cere de la Guvern mijloace băneşti contra acestor titluri vor aparţine unor actori necunoscuţi. Nu este exclus că pot veni din „destinaţii exotice”. Astfel, R. Moldova ar putea fi expusă repetat unor riscuri”, menţionează Veaceslav Negruţă.

Concluzii

Politica primordială a BNM pentru următorii 2-3 ani ar trebui orientată către lichidarea vulnerabilităţilor sistemului bancar: acţionariat netransparent, management intern slab, proceduri şi reguli interne nesatisfăcătoare, precum şi mecanisme ineficiente de contracarare a spălării banilor. Noua legislaţie în domeniul financiar-bancar elaborată la insistenţa partenerilor externi de dezvoltare trebuie să fie aplicată integral, fiind contraindicată operarea de modificări ad-hoc, fără consultări prealabile cu partenerii de dezvoltare. Reabilitarea sectorului bancar, readucerea încrederii cetăţenilor şi întreprinderilor în băncile comerciale din R. Moldova pot începe cu deschiderea pieţei şi cu atragerea de noi investiţii ale unor bănci serioase. Totodată, eliminarea barierelor în dialogul cu structurile financiare internaţionale ar facilita atragerea investitorilor strategici. Investigarea fraudelor bancare, în special a celor admise în 2014-2015, este tărăgănată intenţionat de autorităţi. Există o sensibilitate enormă, atât socială, cât şi politică, la acest subiect, iniţierea investigaţiilor veritabile va cataliza un proces corect şi legal de responsabilizare a tuturor actorilor implicaţi în aceste fraude.

Politica primordială a BNM pentru următorii 2-3 ani ar trebui orientată către lichidarea vulnerabilităţilor sistemului bancar: acţionariat netransparent, management intern slab, proceduri şi reguli interne nesatisfăcătoare, precum şi mecanisme ineficiente de contracarare a spălării banilor. Noua legislaţie în domeniul financiar-bancar elaborată la insistenţa partenerilor externi de dezvoltare trebuie să fie aplicată integral, fiind contraindicată operarea de modificări ad-hoc, fără consultări prealabile cu partenerii de dezvoltare. Reabilitarea sectorului bancar, readucerea încrederii cetăţenilor şi întreprinderilor în băncile comerciale din R. Moldova pot începe cu deschiderea pieţei şi cu atragerea de noi investiţii ale unor bănci serioase. Totodată, eliminarea barierelor în dialogul cu structurile financiare internaţionale ar facilita atragerea investitorilor strategici. Investigarea fraudelor bancare, în special a celor admise în 2014-2015, este tărăgănată intenţionat de autorităţi. Există o sensibilitate enormă, atât socială, cât şi politică, la acest subiect, iniţierea investigaţiilor veritabile va cataliza un proces corect şi legal de responsabilizare a tuturor actorilor implicaţi în aceste fraude.

„Nimeni dintre factorii de răspundere, persoanele responsabile de prevenirea şi combaterea spălării banilor, a fraudelor bancare, nu a fost tras la răspundere în vreun fel. Nimeni nici măcar nu a fost suspendat din funcţie. Cum putem aştepta recuperarea banilor fraudaţi? Or, recuperarea e un proces dificil în toată lumea. În cazul R. Moldova, suntem adormiţi cu promisiuni frumoase, cu cifre preponderent în lei, ca să arate cât mai colosal, astfel încât să răspundem noi, cetăţenii, pentru aceşti bani”, a conchis Lilia Caraşciuc, directoare executivă a Transparency International Moldova.