Creditele oferite prin programul guvernamental „Prima Casă” s-au scumpit de la 1 iulie. În timp ce beneficiarii se plâng că ar putea ajunge în imposibilitate de plată și ar putea renunța la imobile, autoritățile afirmă că analizează un program de compensații și promit susținerea categoriilor de beneficiari vulnerabili.

După ani de zile în care a locuit cu părinții, anul trecut, Radu Butuc și soția au decis să procure un apartament. După lungi și elaborate estimări financiare, Radu a decis să aplice la programul guvernamental „Prima casă”. După multiple vizite la diverse apartamente prin Chișinău, s-a oprit la un apartament dintr-un bloc vechi din sectorul Râșcani al Capitalei.

„Inițial am vrut să luăm o casă pe undeva pe aici pe aproape, dar e absolut dezastru. Prețurile-s exorbitante și am zis ok, suntem prea săraci, ne limităm la un apartament. Am găsit acest apartament”, povestește Radu.

Radu Butuc, beneficiar al programului guvernamental „Prima casă”

Strânsese la ciorap 9.000 de lei. Asta urma să fie prima rată pentru „temelia casei”. A adunat actele necesare și a reușit să obțină un credit ipotecar „Prima casă” de la o bancă comercială.

„Trebuie să întorc un milion de lei”

Publicitate

Astfel, pentru a procura apartamentul cu o suprafață de 63 de m², Radu a împrumutat 540 de mii de lei. În 23 de ani, Radu trebuie să întoarcă băncii peste un milion de lei.

„Deci, eu am 44 de ani, ideea era că trebuie să întorc acești bani până ies la pensie”, precizează Radu.

Și chiar dacă a trecut deja un an de când Radu a achiziționat apartamentul, familia încă nu se poate muta să locuiască aici, pentru că locuința necesită reparație.

„Această casă este din 1987. După toate standardele, trebuia de schimbat cablajul, ca să nu fie pericol de scurt circuit sau incendiu. Am schimbat deja și geamurile, am schimbat și ușile. Am mai găsit niște pereți foarte strâmbi și am decis să-i dăm jos. Eu singur mă ocup de toate, pentru că meșterii mi-au cerut 10 mii de euro. Și eu nu am așa bani”, spune Radu.

Venitul stabil al familiei Butuc este salariul soției în valoare de 12 mii de lei.

„Ratele lunare erau inițial 4100 de lei, iar după Anul nou, fiindcă creditul e flotant, rata a devenit cu 150 sau 200 de lei mai mult. Deci, 4300 – suportabil”, spune Radu.

„Ne-au zis că rata lunară o să fie deja peste șase mii de lei”

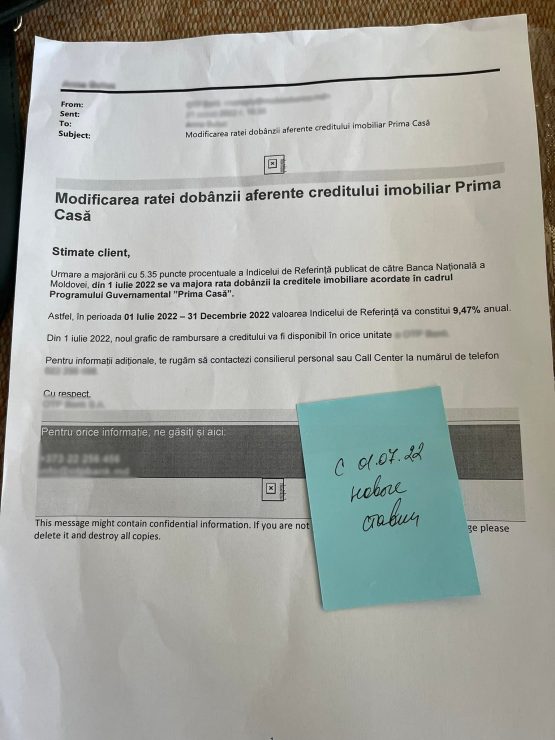

Și așa era până de curând, când a primit o scrisoare de la bancă care anunța despre noi schimbări în contractul de credit.

„Mi-a venit o scrisoare în care se scrie că s-a mărit indicele de referință de două ori. Am mers a doua zi la bancă să vedem care-i treaba și ne-au zis că rata lunară o să fie deja peste șase mii de lei”.

* Stimate client, urmare a majorării cu 5,35 de puncte procentuale a Indicelui de Referință publicat de către Banca Națională a Moldovei (BNM), din 1 iulie 2022 se va majora rata dobânzii la creditele imobiliare acordate în cadrul programului guvernamental „Prima Casă” – se arată în scrisoarea recepționată de la bancă.

„Practic e cu 30% în plus. Eu îmi dau seama că nu o să țină ratele astea 23 de ani, dar, în același timp, eu nu văd sensul în ceea ce se întâmplă. Dacă pica leul, dacă creștea euro, mă mai gândeam, dar leul a rămas pe aceeași poziție, s-a întărit dolarul, dar nu are nicio legătură cu apartamentul ista al meu, că încă nu-i al meu, e al băncii”, susține Radu.

„Și ca mine sunt foarte, foarte mulți”

Speriat de perspectiva de a nu mai putea plăti ratele lunare, Radu s-a gândit la un moment dat că ar putea renunța la credit.

„Până acum, rata lunară constituia o treime din venitul soției. Acum o să fie exact jumătate. Adică de trai ne rămân aproape șase mii de lei. Nu mai zic că, deși nu am locuit aici, iarna, pe acest apartament am plătit 2500 de lei doar pentru încălzire”, povestește Radu.

Radu este liber profesionist. Din cauza crizei economice, are tot mai puține comenzi.

„Ne descurcam mai greu, dar ne descurcam, dar, la un moment dat, eu pot să merg la bancă și să zic – „na-vă, luați-vă apartamentul și dați-mi înapoi banii pe care vi i-am dat”. Eu nu văd altă soluție. Și ca mine sunt foarte, foarte mulți. Asta e problema cea mai mare”, susține Radu.

„Eu cred că mai sunt metode de a opri inflația, nu pe spatele celor care plătesc impozite. Și nu de lăsat pe brânci. Adică, hai să vă luăm ultimii bani, să nu mănânce copilul meu, ca să oprească țara din inflație. Îmi pare foarte aberant. Și eu aș vrea să-l văd pe acela, guvernantul care a luat această decizie, să se uite în ochii mei și să zică – da, băi, așa, așa-i corect”, mai punctează Radu.

Istoria familiei Butuc nu este una singulară. Peste 2600 de beneficiari ai programului „Prima Casă” au semnat, până pe 6 iulie, o petiție online prin care cer să fie revăzută de urgență majorarea cu 5,35 de puncte procentuale a ratei dobânzii la credite.

„Faptul dat mă va face să lepăd țara”

Vladlena Țoncu din Hâncești, semnatară a petiției scrie:

„Nu făceam față nici până la 1 iulie. Dezastru. Vor muri de foame și frig copiii mei”.

„Am procurat apartament în decembrie 2021. Până la ziua de azi achitam 8000 de lei. După majorare, vom achita aproximativ 12000 de lei. Nu avem cum achita așa sumă mare, mai ales că a apărut și un copil la noi in familie, iar eu sunt acum în concediu de maternitate. Soțul va fi nevoit să ne lase și să plece peste hotare”, accentuează Cristina Guțu din Chișinău.

„Din 1 iulie 2022, cu 85% din salariul meu, se va achita rata lunară pentru ipotecă, care aproape că s-a dublat. În aceste condiții, unica soluție pentru familia mea este să las fiul în grija bunicii și să plec peste hotare la muncă”, mai scrie Natalia Mârzac din Chișinău.

„Sunt funcționar public și salariul nu-mi crește ca rata dobânzii la creditul vizat. Faptul dat mă va face să lepăd țara, ca familia să nu rămână fără acoperiș deasupra capului”, se plânge Vadim Colceanov din Comrat.

„Semnez această petiție, pentru că suma de credit s-a mărit de la 6300 de lei la 9700 de lei. Salariul meu de educator este de 7112 lei”, susține Olga Popa din Chișinău.

„Această rată este dictată de piață”

Am solicitat BNM să ne explice cauzele majorării cu 5.35 de puncte procentuale a Indicelui de referință și de ce aceasta a provocat creșterea ratelor lunare pentru programul „Prima Casă”.

Într-un răspuns pentru ZdG, reprezentanții Băncii Naționale a Moldovei (BNM) au menționat că rolul instituției este doar de a constata, nu și de a lua decizii.

„Banca Națională a Moldovei este entitatea care constată rata de referință, dar nu o modifică prin deciziile sale. Această rată este dictată de piață”, se arată în răspunsul remis către ZdG.

„Creditele ipotecare acordate în cadrul programului „Prima Casă” sunt reglementate de Legea nr. 293/2017. Aceasta prevede că rata maximă a dobânzii anuale este compusă din mai multe elemente: rata de referință + o marjă maximă precizată anual de Guvern + comisionul de garantare de până la 0,5% anual din soldul garanției de stat.

Rolul BNM în mecanismul de stabilire a ratei creditelor „Prima casă” este unul operațional și se rezumă la calcularea ratei de referință, în baza datelor raportate de bănci”, se mai arată în răspunsul BNM.

„Această politică este o consecință a ratei înalte a inflației”

Am solicitat unui economist să ne explice situația în care se află R. Moldova și beneficiarii creditului „Prima casă”. Economistul Viorel Gârbu susține că sunt mai mulți factori care au generat această stare de lucruri, precum ar fi pandemia, contextul internațional și inflația.

Viorel Gârbu, economist

„Cauza directă a acestei situații este legată de regulamentul, de modul în care sunt stabilite aceste rate și de situația macrofinanciară din R. Moldova. Deci, conform regulamentului, ratele la care se oferă aceste credite sunt stabilite în funcție de rata la care băncile comerciale care participă în program atrag depozite. Este o rată medie lunară și, în funcție de evoluția acestui indicator, cresc sau scad ratele la care se oferă credite în cadrul programului Prima Casă. Iar contextul în care rata aceasta a crescut, strigată de politica monetară, promovată de Banca Națională care a ridicat rata de bază, iar această politică este o consecință a ratei înalte a inflației, care a fost aproape 30%, conform ultimelor date și urmează să crească de acum încolo”, explică economistul.

Totodată, acesta prognozează noi scumpiri.

„Contextul național, în primul rând, inflația foarte mare din R. Moldova și contextul internațional este negativ și stimulează creșterea prețurilor”, subliniază economistul.

Gârbu propune ca autoritățile să vină cu programe de sprijin nu doar pentru beneficiarii programului „Prima Casă”, ci și pentru alți debitori.

„Autoritățile pot să intervină cu programe care să acopere o parte din costuri. În același timp, eu nu cred că autoritățile procedează corect atunci când vin cu acest gen de programe doar pentru beneficiarii unui singur program de creditare (Prima Casă). Autoritățile ar putea să elaboreze anumite mecanisme care să reducă din povara mijloacelor financiare împrumutate și alți debitori – din cadrul întregului sistem bancar al R. Moldova. Și nu doar persoanele fizice pot fi vizate, ci și persoane juridice care, la fel, se află într-o situație dificilă”, declară economistul.

„În paralel, autoritățile ar putea să plafoneze dobânzile care sunt cerute de băncile comerciale pentru mijloacele financiare creditate. Știm faptul că băncile comerciale au înregistrat un supraprofit în această perioadă, cel puțin, în primele luni. Acest lucru s-a întâmplat în cazul băncilor comerciale. Și atunci ar putea să mai reducă din profitul pe care-l înregistrează în acest context, nu tocmai favorabil”, susține Gârbu.

Totodată, economistul sugerează că Guvernul ar putea suspenda perioada de plată a dobânzilor.

„Guvernul ar putea să suspende perioada de plată a dobânzilor la creditele care au fost accesate de persoane fizice sau juridice, în cazul în care aceste persoane sunt într-o situație dificilă”, mai precizează Gârbu.

„Guvernul promite compensații”

Ministerul Economiei anunță că a inițiat un proiect de lege pentru modificarea unor măsuri în implementarea programului de stat „Prima Casă” și promite un mecanism de suport pentru susținerea categoriilor de beneficiari vulnerabili.

„În legătură cu situația dobânzilor în programul “Prima Casă”, Ministerul Economiei precizează că, împreună cu alte instituții de resort, analizează impactul și opțiunile de intervenție pentru a diminua riscurile cu care se confruntă beneficiarii programului, rezultate din volatilitatea dobânzilor pe piața financiar-bancară”, se arată în răspunsul din partea Ministerului Economiei, primit de ZdG.

„Ministerul Economiei, în particular, echipa Guvernului, va veni cu un set de soluții care vor atenua creșterea ratei dobânzilor. În mod special, acțiunile vor fi orientate pe susținerea categoriilor de beneficiari vulnerabili”, mai precizează ME, fără a oferi detalii concrete despre deciziile care urmează să fie luate.

Potrivit Ministerului Finanțelor, prin intermediul programului „Prima Casă” au fost procurate 8065 de locuințe (la situația din 4 iulie 2022). 6553 de beneficiari beneficiază de compensații din partea statului.

La 5 iulie, Ministerul Economiei a propus spre consultare publică un proiect de modificare a legislației referitoare la implementarea programului de stat „Prima Casă”, „în scopul atenuării șocurilor de majorare a dobânzilor și susținerea beneficiarilor activi ai programului de stat „Prima Casă”.

„Astfel, se propune ca pentru creditele acordate, majorarea ratei dobânzii să nu fie mai mare de 4 puncte procentuale o dată la 6 luni și mai mare de 6 puncte procentuale pe parcursul a 12 luni consecutive”, se arată în proiectul hotărârii de Guvern.

În luna iunie, beneficiarii programului au fost anunțați că ratele dobânzilor au crescut cu 5,35 puncte procentuale. Astfel, valoarea Indicelui de Referință va constitui 9,47% anual.